税务稽查一般查几年涉及多个因素,包括税收政策、企业规模等。本文深度解析税务稽查的周期、方法和实际应用,揭示税务稽查对企业财务管理的重要性。通过具体案例分析,帮助读者理解税务稽查的实际操作及其在企业管理中的具体应用,强调合规纳税和风险防范。为企业提供有效的税务管理建议,确保企业合法经营,避免税务风险。摘要字数控制在150字左右。

本文目录导读:

税务稽查是税务管理的重要环节,旨在确保税收法律的贯彻执行,维护税收秩序,保障国家财政收入的稳定增长,在税务稽查过程中,税务部门会对纳税人的纳税情况进行深入调查,其中涉及的一个重要问题就是税务稽查一般查几年,本文将围绕这一主题展开深度解析,并探讨实际应用。

税务稽查的周期与范围

税务稽查的周期和范围因地区、行业以及纳税人的具体情况而异,税务部门会对纳税人的纳税情况进行定期或不定期的检查,检查的时间跨度可能涵盖几年,甚至更久,具体查几年,需要根据纳税人的实际情况、税务部门的检查计划以及税收法律的规定来确定。

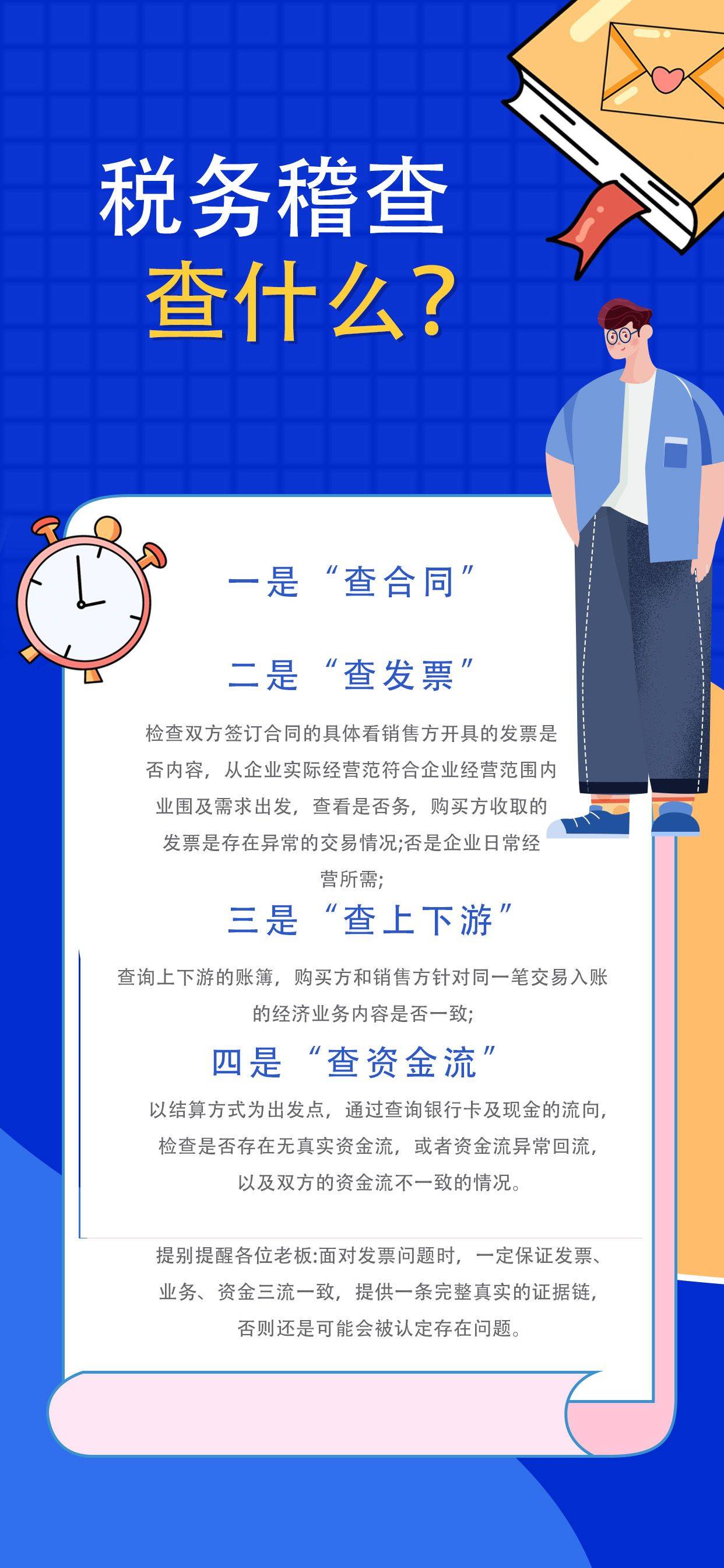

税务稽查的主要内容通常包括:检查纳税人的账簿、凭证、财务报表等会计资料;核实纳税人的申报情况,包括销售额、成本、利润等关键指标;检查纳税人是否遵守税收法律法规,是否存在偷税、漏税等违法行为,税务稽查还可能涉及纳税人的关联交易、转移定价等复杂问题。

税务稽查一般查几年的因素

税务稽查一般查几年的因素主要包括以下几个方面:

1、税收法律法规的规定:税收法律法规对税务稽查的期限有明确的规定,税务部门必须在法定的期限内进行检查。

2、纳税人的行业特点:不同行业的纳税人,其经营模式和盈利模式可能存在差异,税务部门需要根据行业特点确定检查的期限。

3、纳税人的信用状况:纳税人的信用状况是税务部门决定是否进行长期检查的重要因素,对于信用状况较差的纳税人,税务部门可能会增加检查的频率和期限。

4、稽查资源的分配:税务部门的稽查资源有限,需要根据实际情况合理分配,确定检查的期限。

实际应用与案例分析

在实际应用中,税务稽查一般查几年的具体情况因地区、行业和纳税人而异,以下是一个案例分析:

某制造企业在接受税务稽查时,税务部门对其近五年的账务资料进行了检查,在检查过程中,发现该企业在某些年份存在申报不实的问题,经过进一步调查,税务部门对该企业进行了相应的处罚,并责令其补缴了相应的税款,在这个案例中,税务稽查的时间跨度为五年。

税务稽查一般查几年的问题并没有固定的答案,需要根据具体情况来确定,在税务稽查过程中,税务部门会综合考虑税收法律法规、行业特点、纳税人信用状况以及稽查资源的分配等因素,确定检查的期限,纳税人应严格遵守税收法律法规,加强内部控制,提高会计信息质量,以应对可能的税务稽查。