摘要:三流不一致的税务风险指的是在税收征管过程中,纳税人、税务机关和税收法规之间存在的不协调风险。这种风险可能导致税收征管效率降低,甚至引发税收违规行为。为应对这种风险,企业应建立完善的税务管理体系,加强内部税务风险控制,提高税务人员的专业素质,同时与税务机关建立有效的沟通机制,确保遵循最新的税收法规,降低三流不一致的税务风险。

本文目录导读:

在当前经济全球化背景下,企业间的交易日益频繁,税务管理成为企业管理的重要组成部分。“三流不一致”问题在实务中屡见不鲜,对企业的税务风险产生较大影响,本文旨在探讨三流不一致的税务风险及其应对策略,以帮助企业更好地应对税务挑战。

三流不一致的概念

三流不一致,指的是在商品交易中,资金流、发票流和物流三者之间出现不一致的情况,具体表现为:货物已经转移,但资金未支付或发票未开具;或者发票已开具,但货物未转移、资金未到位等,这种不一致现象可能导致税务管理上的漏洞和风险。

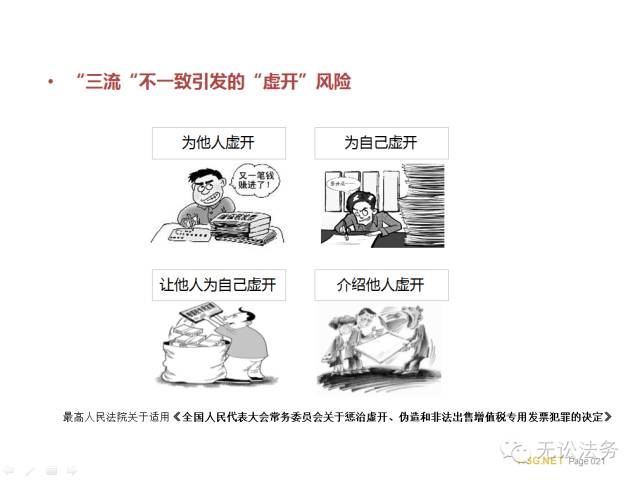

三流不一致的税务风险

1、增值税风险

在三流不一致的情况下,企业可能面临增值税的申报和缴纳风险,在货物已转移但尚未收到款项或开具发票时,企业可能提前缴纳增值税,导致现金流压力增大,反之,若货物未转移而发票已开具,企业可能延迟缴纳增值税,从而违反税法规定,面临税务处罚。

2、企业所得税风险

三流不一致还可能影响企业所得税的核算,在企业所得税法上,收入确认和成本扣除需遵循实质重于形式的原则,若发票流与物流、资金流不一致,可能导致企业所得税税前扣除项目无法及时确认,影响企业的税务合规性。

3、税务稽查风险

三流不一致情况下,企业可能面临税务稽查风险,税务部门在稽查过程中,若发现企业存在三流不一致的情况,可能会对其展开深入调查,甚至进行税务处罚,这不仅影响企业的声誉,还可能带来经济损失。

应对策略

1、加强内部控制

企业应建立完善的内部控制体系,确保资金流、发票流和物流的一致性,在合同签订过程中,明确三者的时间和顺序,避免出现不一致的情况,加强内部审批流程,确保交易的合规性。

2、合理利用合同条款

企业在签订合同时,应充分利用合同条款规避三流不一致的税务风险,在合同中明确款项支付、发票开具和货物转移的时间节点,以及各方的责任和义务,确保三流的一致性,还可以约定违约责任,对违反约定的行为进行制约。

3、严格筛选合作伙伴

企业在选择合作伙伴时,应严格筛选,确保对方的信誉和合规性,对于存在三流不一致情况的合作伙伴,应谨慎选择,以降低税务风险。

4、及时沟通与协调

企业应加强与供应商、客户的沟通与协调,确保三流的一致性,在发现三流不一致的情况时,及时与对方沟通,寻求解决方案,避免税务风险的产生。

5、借助外部专业机构

企业可以聘请专业的税务顾问或会计师事务所进行税务咨询和风险评估,这些机构具有丰富的经验和专业知识,可以帮助企业识别三流不一致的税务风险,并提供有效的解决方案。

三流不一致问题在企业实务中较为常见,可能引发增值税、企业所得税等方面的税务风险,企业应高度重视三流一致性问题,加强内部控制,合理利用合同条款,严格筛选合作伙伴,及时沟通与协调,并借助外部专业机构进行税务咨询和风险评估,只有这样,企业才能有效应对三流不一致的税务风险,确保税务合规性,实现稳健发展。