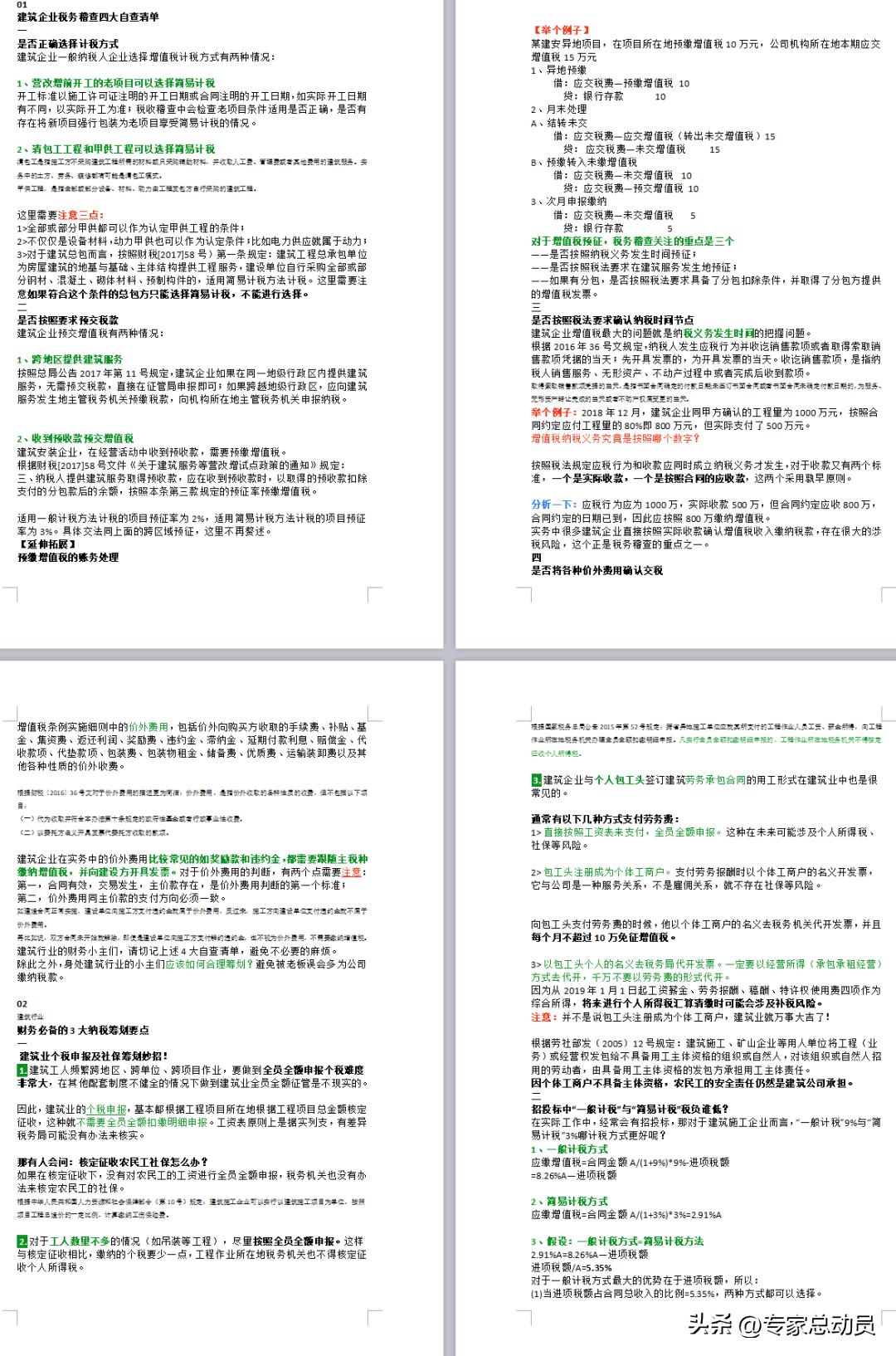

摘要:本文探讨了税务师挂靠问题。挂靠现象在税务师行业中存在,涉及税务师的职业资格与执业行为的关联。挂靠问题关系到税务师行业的规范发展,对于维护行业秩序和保障服务质量具有重要意义。文章将探讨挂靠现象的背景、原因以及可能带来的风险,并提出相应的解决方案和建议,以促进税务师行业的健康发展。

本文目录导读:

随着经济的快速发展和税收制度的不断完善,税务师在企业和个人税务管理中的作用日益凸显,税务师作为专业的税务服务提供者,其职责涉及税务咨询、税务代理、税务审计等多个领域,近年来社会上出现了关于税务师能否挂靠的争议,引发了广泛的关注和讨论,本文旨在探讨税务师挂靠问题,以期为相关人士提供有益的参考。

税务师的角色与职责

税务师是具备专业税务知识和实践经验的专业人士,其主要职责包括为客户提供税务咨询、代理客户完成税务登记、编制税务报表、进行税收筹划等,在企业及个人税务管理中,税务师发挥着举足轻重的作用,他们不仅有助于企业和个人合理规避税收风险,还能为其创造税收价值,提高经济效益。

挂靠的概念及其背景

挂靠,即个人以企业名义从事某种经营活动,但不与企业建立正式的劳动关系,在挂靠过程中,挂靠人通常需要向被挂靠企业支付一定的费用,关于税务师挂靠,主要是指一些具备税务师资格的人士,在某些企业或机构中,以税务师的名义进行工作,但并未与企业建立正式的劳动关系,这种挂靠现象在行业内屡见不鲜,引发了社会各界的广泛关注。

税务师挂靠的争议与风险

关于税务师能否挂靠,存在不同的观点,有人认为税务师挂靠有助于充分利用专业资源,提高服务质量;也有人认为挂靠可能导致责任不清、服务质量下降等问题,税务师挂靠存在一定的风险,主要表现在以下几个方面:

1、法律责任风险:挂靠行为可能导致法律责任不清,若因挂靠人的过失导致企业遭受损失,可能涉及法律纠纷。

2、职业道德风险:税务师在挂靠过程中,若未能遵守职业道德规范,可能损害客户利益,影响行业声誉。

3、执业质量风险:挂靠人可能因未与企业建立正式劳动关系,对企业文化、业务流程等缺乏深入了解,从而影响服务质量。

对税务师挂靠的探讨与分析

针对税务师挂靠问题,我们需要从多个角度进行综合考虑。

1、从法律角度看,税务师挂靠需遵守相关法律法规,确保合法合规。

2、从行业角度看,应充分发挥行业协会的作用,制定行业规范,引导税务师规范挂靠行为。

3、从企业角度看,企业应加强对挂靠人的管理,确保其具备专业能力,保障服务质量。

4、从个人角度看,税务师在挂靠过程中应加强自律,遵守职业道德规范,提高服务质量。

税务师挂靠虽然在一定程度上有助于优化资源配置、提高服务质量,但同时也存在诸多风险,建议相关部门加强监管力度,制定更加严格的法规政策;行业协会应发挥桥梁纽带作用,制定行业规范;企业应加强对挂靠人的管理;个人在挂靠过程中应遵守职业道德规范,只有如此,才能确保税务师挂靠行为的合法合规性,保障税收服务的质量。

展望与反思

随着税收制度的不断完善和行业的规范化发展,税务师的角色和职责将更加明确,对于税务师挂靠问题,我们需要不断总结经验教训,加强监管力度,引导行业健康发展,我们还需要从多个角度思考如何更好地发挥税务师的专业作用,为企业和个人提供更加优质的税收服务,这将有助于推动税收行业的持续发展,为经济社会发展做出更大的贡献。

税务师挂靠问题是一个值得深入探讨的课题,我们需要从法律、行业、企业、个人等多个角度出发综合考虑这一问题在未来的发展中我们将不断总结经验教训加强监管力度引导行业健康发展为税收行业的持续发展做出更大的贡献。