摘要:中国国家税务局负责征收多种税种,主要包括增值税、消费税、企业所得税、个人所得税等。这些税种对于国家财政收入的贡献巨大,同时也对调节经济、促进社会公平发挥着重要作用。研究国税局征收的税种,有助于了解中国税收体系的结构和特点,对于财政、经济领域的政策制定和实施具有参考价值。

本文目录导读:

税收是国家财政收入的主要来源,也是国家实施宏观调控的重要工具,在我国,国家税务局作为主要的税收征管机构,负责征收多种税种,本文将详细介绍国家税务局征收的税种,包括其背景、种类、征收方式以及发展趋势等。

背景介绍

随着我国经济的快速发展,税收规模逐渐扩大,种类也日益丰富,作为国家税务局的主要职责之一,征收各类税种对于保障国家财政收入的稳定增长具有重要意义,近年来,我国税收体制改革不断深化,为优化税收结构、提高税收效率提供了有力保障。

国家税务局征收的主要税种

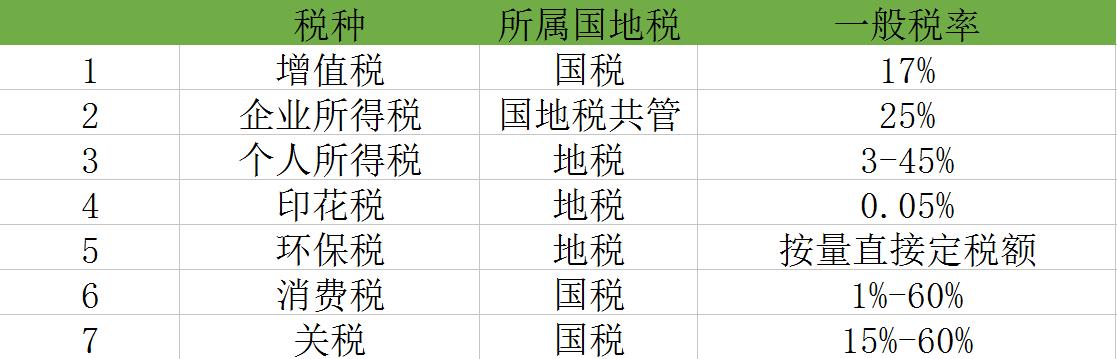

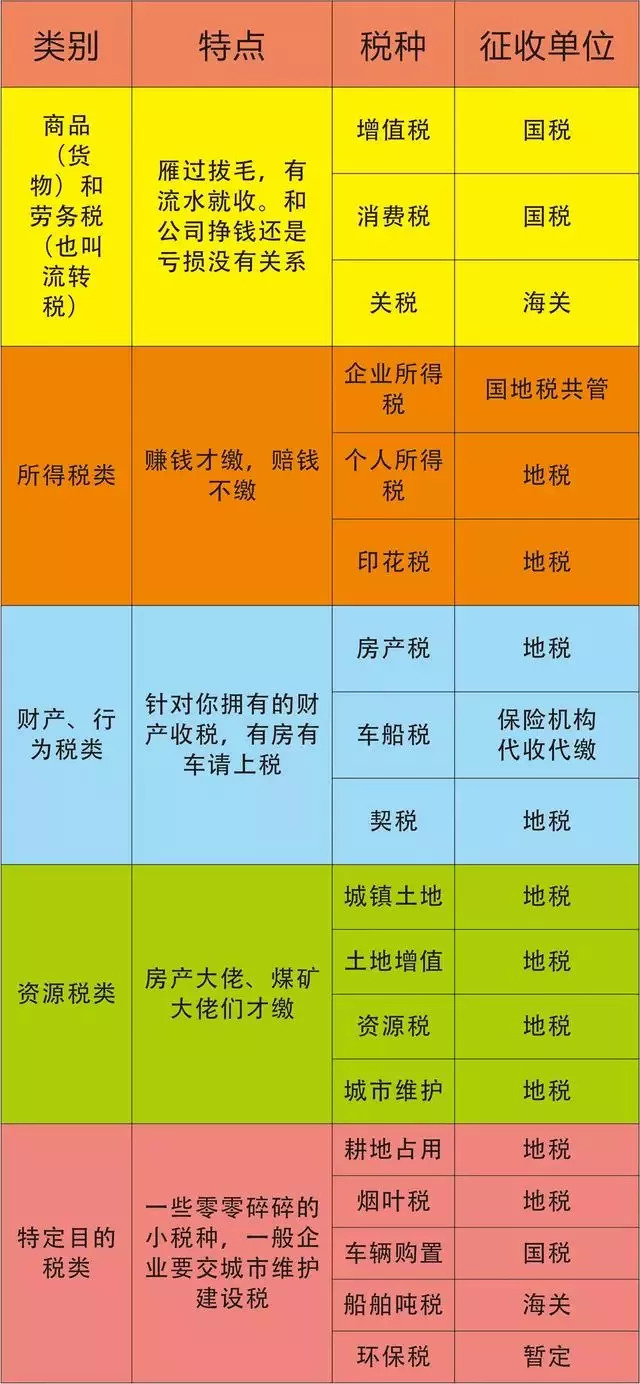

1、增值税:增值税是对商品和服务的增值部分征税,是我国最主要的税种之一,增值税的征收范围广泛,涉及各个领域,是国家财政收入的主要来源之一。

2、企业所得税:企业所得税是对企业经营所得收入征收的一种税,随着企业规模的扩大和盈利能力的提高,企业所得税在国家财政收入中的地位逐渐提升。

3、个人所得税:个人所得税是对个人所得收入征收的一种税,包括工资、稿酬、奖金等,随着居民收入水平的提高,个人所得税在国家财政收入中也占有重要地位。

4、消费税:消费税是对特定消费品和消费行为征收的一种税,如烟草、酒类、化妆品等,消费税的征收有助于引导消费结构,促进健康消费。

5、营业税:营业税是对服务业经营收入征收的一种税,随着服务业的快速发展,营业税在国家财政收入中的比重逐渐提高。

6、房产税:房产税是对房屋产权所有人征收的一种税,近年来,随着房地产市场的繁荣,房产税在国家财政收入中的地位逐渐提升。

7、印花税:印花税是在经济交易活动中对凭证和合同等文件征收的一种税,印花税的征收有助于规范市场秩序,防止逃税行为。

征收方式及特点

国家税务局征收的税种主要采用源泉扣缴、自行申报、定期定额征收等多种方式,源泉扣缴适用于工资、稿酬等个人所得税的征收;自行申报适用于企业所得税、房产税等;定期定额征收适用于消费税和部分营业税等,各种征收方式都有其特点,旨在确保税收的公平性和效率性。

发展趋势与挑战

随着我国经济结构的调整和税收体制的改革,国家税务局征收的税种将面临一系列发展趋势与挑战,税收结构将逐渐优化,消费税、房产税等税种的比重将逐渐提高,税收征管将更加注重信息化、智能化,提高税收效率,也面临一些挑战,如税收公平性问题、税收逃避问题等,需要不断完善税收法律制度,加强税收监管。

国家税务局征收的税种多样且复杂,对于保障国家财政收入的稳定增长具有重要意义,随着经济的发展和税收体制的改革,我国税收结构将逐渐优化,征收方式将更加公平和高效,也面临一些挑战,需要不断完善税收法律制度,加强税收监管,确保税收的公平性和效率性。