摘要:近期揭露的税务三假现象,揭示了虚假背后的巨大风险。企业和个人在税务方面存在的虚假行为,不仅违反了法律法规,还可能面临严重的经济和社会信誉损失。针对这一问题,应强化税收监管,提高纳税人法律意识,政府应出台相关政策和措施,加大打击力度,形成有效的制约机制。企业和个人应诚信守法,共同维护税收秩序,防范风险。

本文目录导读:

随着税收法制建设的不断完善,税务监管日益严格,一些企业和个人为了谋取不正当利益,采取虚假申报、虚假发票、虚假抵扣等手法逃避税收,形成了所谓的“税务三假”,本文将对税务三假的内涵进行阐述,分析其危害,并探讨防范和打击税务三假的策略。

税务三假的内涵

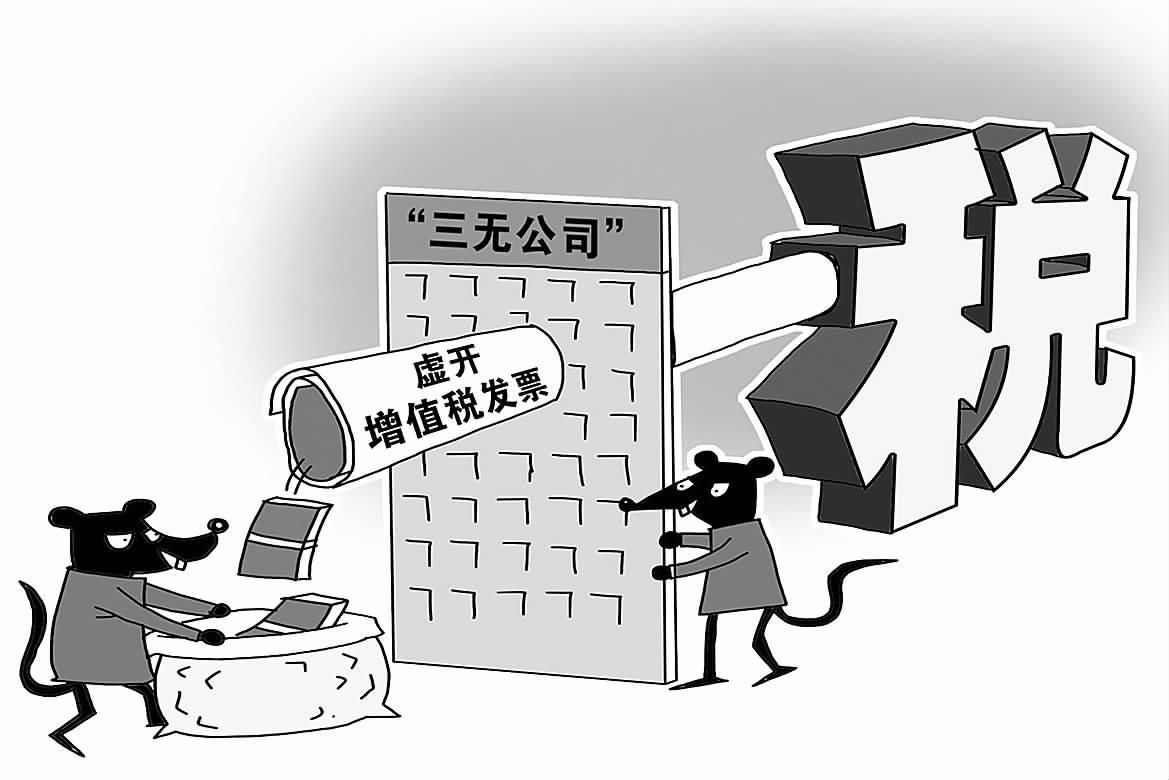

税务三假,指的是在税收工作中出现的虚假申报、虚假发票和虚假抵扣三种现象。

1、虚假申报:指纳税人在申报纳税时,不如实反映其真实经营情况,通过隐瞒收入、虚增成本等手段,达到少缴税款的目的。

2、虚假发票:指纳税人通过购买虚假发票或非法代开发票等方式,虚构业务支出,以达到偷逃税款的目的。

3、虚假抵扣:指纳税人在享受税收优惠政策或进行增值税抵扣时,提供虚假资料或虚构业务,骗取税收优惠或抵扣税款。

税务三假的危害

税务三假行为严重破坏了税收秩序,损害了国家和社会的利益,具体表现为:

1、损害国家税收收入:税务三假行为直接导致国家税收流失,削弱了政府的财政实力,影响了正常的社会经济秩序。

2、破坏公平竞争环境:税务三假行为使得不法企业或个人在市场竞争中占据不公平优势,破坏了市场公平竞争的环境。

3、损害企业信誉:企业一旦被发现存在税务三假行为,将严重影响其声誉和信誉,甚至可能导致企业倒闭。

4、引发其他违法行为:税务三假行为往往与其他违法行为相互交织,如虚假诉讼、合同诈骗等,加剧了社会风险。

防范和打击税务三假的策略

针对税务三假的危害,应采取以下策略防范和打击税务三假行为:

1、加强税法宣传和教育:通过广泛宣传税法知识,提高纳税人的税法意识和纳税自觉性,使纳税人认识到税务三假的危害性和法律责任。

2、完善税收征管制度:加强税收征管的制度建设,优化税收征管流程,提高税收征管的效率和准确性,减少税务三假的生存空间。

3、强化稽查和执法力度:加大对税务三假的稽查力度,严厉打击税务三假行为,对违法企业和个人进行处罚,形成有效的震慑。

4、推进信息化建设:利用现代信息技术手段,建立全面的税收管理信息系统,实现税收征管的信息化、智能化,提高税收监管的效率。

5、加强部门协作和社会共治:加强税务部门与其他相关部门的协作,形成税收共治合力,鼓励社会各界参与税收监督,营造全社会共同关注税收、共同维护税收秩序的良好氛围。

6、建立诚信纳税体系:建立纳税人诚信档案,对诚信纳税的企业和个人进行表彰和奖励,对存在税务三假行为的企业和个人进行惩戒,引导纳税人诚信纳税。

7、引入第三方监管和评估机制:引入第三方机构对税收工作进行监管和评估,提高税收工作的透明度和公正性,减少税务三假行为的发生。

税务三假行为是严重的违法行为,不仅损害国家税收收入,破坏公平竞争环境,还损害企业信誉,引发其他违法行为,我们应采取多种措施防范和打击税务三假行为,包括加强税法宣传和教育、完善税收征管制度、强化稽查和执法力度、推进信息化建设、加强部门协作和社会共治等,建立诚信纳税体系,引入第三方监管和评估机制,提高税收工作的透明度和公正性,让我们共同努力,营造一个公平、透明、法治的税收环境。