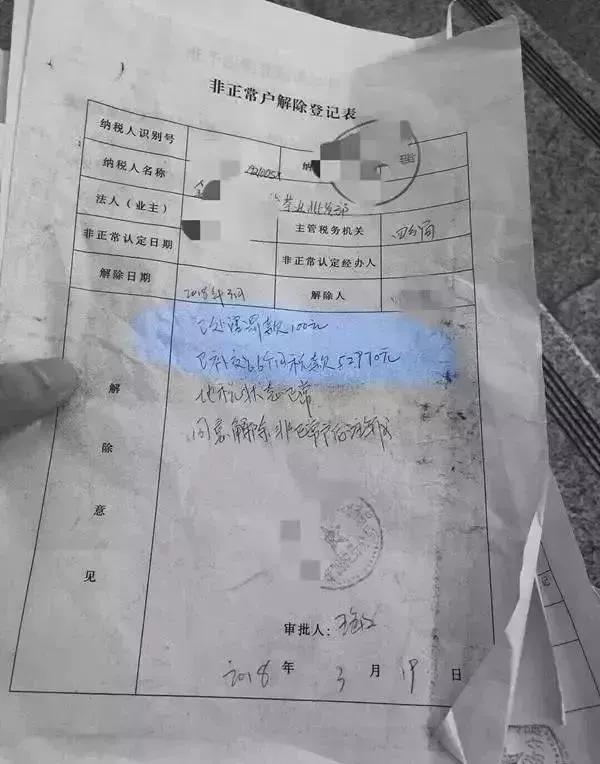

摘要:企业非正常户超过两年未进行税务注销,将面临税务注销的困境。企业需要解决因长期未履行税务义务所产生的罚款、滞纳金等问题。对此,企业应对策略包括及时履行税务义务,积极与税务部门沟通,寻求合法解决方案,同时加强内部管理,确保税务工作的合规性。若企业忽视这些问题,可能导致信誉受损,甚至面临法律诉讼。

本文目录导读:

在当前经济环境下,企业运营过程中可能遇到多种复杂问题,其中非正常户超两年注销税务的问题便是其中之一,这种情况往往由于企业未及时履行税务义务,导致税务部门将其列为非正常户,若超过两年仍未解决,将面临注销税务的严重后果,本文将详细探讨非正常户超两年注销税务的影响、成因,并提出相应的对策和建议。

非正常户超两年注销税务的影响

1、企业信誉受损:企业被税务部门列为非正常户,无疑会对企业的声誉造成负面影响,可能导致合作伙伴、客户的信任度降低。

2、税务关系紧张:非正常户的认定意味着企业与税务部门的关系已经紧张,这可能导致企业在未来的税务事务中面临更大的挑战。

3、丧失税收优惠资格:一旦企业被注销税务,将失去享受税收优惠政策的资格,增加运营成本。

4、运营受阻:企业无法正常进行税务申报和缴纳税款,可能导致企业运营受阻,甚至面临法律诉讼。

非正常户超两年注销税务的成因

1、企业管理不善:企业内部缺乏完善的财务管理制度,导致无法按时履行税务义务。

2、税务意识淡薄:部分企业对税务法规了解不足,缺乏纳税意识,导致长期拖欠税款。

3、经营困难:受市场环境、竞争压力等因素影响,部分企业陷入经营困境,无力承担税务支出。

4、外部监管不足:政府对企业的监管力度有限,部分环节存在监管空白,导致企业逃避税务责任。

对策与建议

1、加强企业内部管理:企业应建立完善的财务管理制度,确保税务工作的顺利进行,加强对员工的税务培训,提高全体员工的纳税意识。

2、主动与税务部门沟通:企业应及时与税务部门沟通,了解税务政策,解释未能及时履行税务义务的原因,争取获得理解和支持。

3、寻求法律援助:一旦企业面临非正常户超两年注销税务的困境,应积极寻求法律援助,通过法律手段维护自身权益。

4、政府加强监管与支持:政府应加大对企业的监管力度,特别是对于非正常户企业的监管,对于经营困难的企业,政府应给予一定的政策支持,帮助其度过难关。

5、建立税收预警机制:企业与税务部门应共同建立税收预警机制,通过数据分析、实时监控等手段,及时发现并解决潜在的税收问题,防止问题恶化。

6、完善税收法律法规:政府应不断完善税收法律法规,明确税收政策,减少企业在税收方面的模糊地带,降低企业因不了解政策而导致的违规行为。

7、引入第三方服务机构:鼓励企业寻求专业的第三方服务机构,如会计师事务所、律师事务所等,为企业提供专业的税务咨询和代理服务,降低企业在税务方面的风险。

非正常户超两年注销税务的问题对企业具有极大的影响,不仅损害企业声誉,还可能影响企业的正常运营,企业应高度重视税务问题,加强内部管理,提高纳税意识,主动与税务部门沟通,政府应加大监管力度,完善税收政策,为企业提供良好的发展环境,通过共同努力,我们可以有效解决非正常户超两年注销税务的问题,促进企业的健康发展。