摘要:本文分析了低于成本价销售的税务处理。首先介绍了低于成本价销售的概念和背景,接着阐述了税务处理的重要性。文章重点探讨了税务处理的方法和策略,包括税务筹划、会计核算和税务审计等方面。最后总结了税务处理的关键点和注意事项,强调了合规性和风险防范的重要性。本文旨在帮助企业正确处理低于成本价销售的税务问题,确保合法合规经营。

本文目录导读:

随着市场经济的竞争日益激烈,企业为了扩大市场份额、提高品牌知名度,常常采取低于成本价销售商品的策略,这种销售策略虽然有助于提升市场份额和品牌影响力,但却给企业的税务处理带来了一定的挑战,本文将围绕低于成本价销售的税务处理展开分析,以期为企业在实施低于成本价销售策略时提供税务方面的参考。

低于成本价销售的概念及原因

低于成本价销售是指企业在销售商品时,以低于生产成本的价格出售,这种现象常见于市场竞争激烈、新产品推广、库存清理等情况下,企业采取低于成本价销售策略的原因主要包括:

1、扩大市场份额:通过低价销售,吸引更多消费者,提高市场占有率。

2、提高品牌知名度:通过低价销售,提高品牌知名度和影响力。

3、清理库存:对于过季、过时的商品,通过低价销售,快速清理库存,回笼资金。

税务处理原则及法规

对于低于成本价销售的税务处理,应遵循以下原则及法规:

1、遵循税法规定:企业应按照税法规定,如实申报销售收入,并依法缴纳税款。

2、区分正常销售与促销活动:税务部门在判断企业是否进行低于成本价销售时,会考虑企业的销售策略和市场需求等因素,企业在申报税务时,应明确区分正常销售和促销活动。

3、合理调整成本结构:企业在核算成本时,应合理调整成本结构,确保成本的真实性和准确性。

税务处理方法

针对低于成本价销售的税务处理,企业可以采取以下方法:

1、提前报备:企业在实施低于成本价销售策略前,可向税务部门报备,说明销售策略、销售价格、销售时间等,以便税务部门了解并备案。

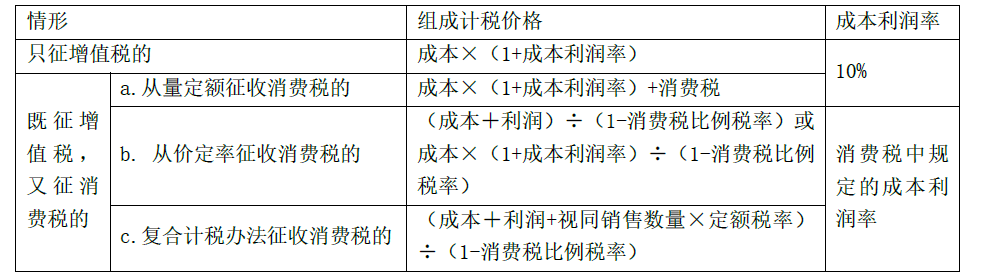

2、合理核算成本:企业应合理核算商品的成本,包括直接材料成本、直接人工成本、制造费用等,以确保成本的真实性和准确性,企业还应关注期间费用的核算,如销售费用、管理费用等。

3、纳税申报:企业在申报纳税时,应按照税法规定申报销售收入和应纳税额,对于低于成本价销售的部分,企业应在纳税申报表中予以说明,并附上相关证明材料。

4、与税务部门沟通:企业与税务部门保持沟通,及时了解税务政策变化和要求,以便及时调整税务处理策略。

案例分析

假设某企业在销售过程中,为了清理库存,决定对某款商品进行低于成本价销售,该企业在实施销售策略前,向税务部门报备了销售策略、销售价格、销售时间等信息,在销售过程中,企业合理核算了商品的成本,并在纳税申报时如实申报了销售收入和应纳税额,企业提供了相关证明材料以证明销售价格低于成本价的原因和合理性,在这种情况下,企业可以顺利度过税务部门的审查,避免因低于成本价销售而引发的税务风险。

风险及应对措施

企业在实施低于成本价销售策略时,可能会面临以下风险:

1、税务风险:企业可能因低于成本价销售而引发税务部门的关注,甚至引发税务稽查。

2、信誉风险:低于成本价销售可能导致消费者对商品质量产生疑虑,影响企业声誉。

为应对上述风险,企业应采取以下措施:

1、加强内部控制:企业应建立完善的内部控制制度,确保财务数据的真实性和准确性。

2、遵守税法规定:企业应遵守税法规定,如实申报销售收入和应纳税额。

3、与税务部门保持良好沟通:企业与税务部门保持沟通,及时了解税务政策变化和要求。

4、注重品牌建设:企业应加强品牌建设,提高消费者对商品的信任度。

低于成本价销售的税务处理是企业实施低于成本价销售策略时必须面对的问题,企业应遵循税法规定,合理核算成本,如实申报销售收入和应纳税额,企业与税务部门保持沟通,及时了解税务政策变化和要求,通过加强内部控制、遵守税法规定、与税务部门保持良好沟通以及注重品牌建设等措施,企业可以有效降低低于成本价销售带来的风险。