摘要:本文介绍了税务机关首问责任制的实践与探索。该制度旨在提高税务服务质量和效率,增强纳税人的满意度。通过实施首问责任制,税务机关建立了一套有效的服务机制,确保纳税人提出的问题能够得到及时回应和解决。本文还探讨了实施首问责任制过程中面临的挑战,以及税务机关如何不断完善和改进该制度,以更好地服务纳税人。

本文目录导读:

在新时代背景下,优化税收服务、提升税收管理水平已成为税务机关的重要任务,作为提升服务质量的关键环节,税务机关首问责任制在改进税收工作、增强公众满意度方面发挥着举足轻重的作用,本文将围绕税务机关首问责任制的实施背景、具体实践、挑战与应对策略、经验总结与发展建议等方面展开探讨。

税务机关首问责任制的实施背景

税务机关首问责任制源于公共服务领域中的“首问负责制”,其核心在于优化服务流程,提高服务效率,在税务机关中实施首问责任制,旨在确保纳税人在办理涉税事务时,能够找到明确负责的工作人员,从而提高服务质量,增强纳税人的满意度和信任度,这一制度的实施,有助于构建和谐的税收环境,推动税收工作的顺利开展。

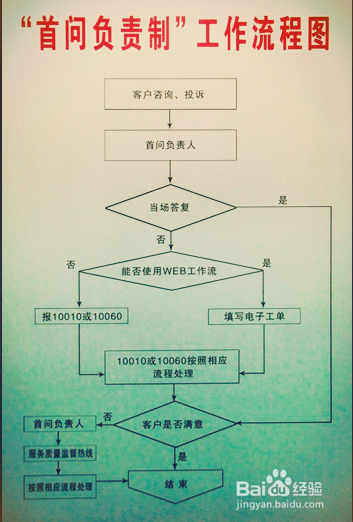

三 税务机关首问责任制的具体实践

1、首问责任制的内涵

税务机关首问责任制要求,纳税人来到税务机关或通过电话、网络等渠道进行咨询、办理业务时,第一位接待或受理的工作人员(即首问责任人)需负责解答疑问、办理业务或引导至相关职能部门,这一制度旨在打破传统部门壁垒,强化服务导向,提高税收工作的整体效能。

2、首问责任制的实施步骤

(1)明确岗位职责:制定详细的岗位职责清单,确保每位工作人员了解自己的职责范围,能够迅速响应纳税人的需求。

(2)优化服务流程:简化涉税事项办理流程,明确各项业务的受理标准和办理时限,提高工作效能。

(3)加强培训:定期开展业务培训和服务礼仪培训,提高工作人员的业务水平和服务意识。

(4)建立反馈机制:设立投诉渠道,及时收集纳税人的意见和建议,对首问责任制实施过程中的问题进行持续改进。

挑战与应对策略

1、挑战

(1)人员素质参差不齐:部分工作人员对首问责任制的重要性认识不足,服务意识有待提高。

(2)部门间协调问题:首问责任制涉及多个部门间的协调配合,若沟通不畅,可能导致工作效率降低。

(3)信息化建设滞后:部分地区的信息化建设尚未完善,影响了首问责任制的实施效果。

2、应对策略

(1)加强宣传教育:通过培训、宣传等方式,提高工作人员对首问责任制重要性的认识。

(2)优化协调机制:建立健全部门间沟通机制,确保首问责任人能够迅速协调解决纳税人的问题。

(3)推进信息化建设:加大信息化建设投入,利用信息技术提高首问责任制的实施效果,通过完善税务系统,实现涉税事项在线办理,提高工作效能。

1、经验总结

经过实践探索,税务机关首问责任制在提升服务质量、增强公众满意度方面取得了显著成效,也积累了一定的经验:一是要明确岗位职责,确保每位工作人员都能迅速响应纳税人的需求;二是要加强培训,提高工作人员的业务水平和服务意识;三是建立反馈机制,及时收集纳税人的意见和建议,持续改进工作。

2、发展建议

针对未来工作,提出以下建议:一是进一步完善首问责任制相关法规制度,为实施工作提供有力保障;二是加强信息化建设,利用大数据、人工智能等技术提高税收工作效率;三是强化监督评估,确保首问责任制得到有效落实;四是注重人才培养,打造一支高素质、专业化的税收队伍。

税务机关首问责任制是优化税收服务、提升税收管理水平的重要举措,通过明确岗位职责、加强培训、建立反馈机制等方式,我们取得了一定的成效,我们需要进一步完善相关法规制度、加强信息化建设、强化监督评估等方面的工作,以更好地服务纳税人,推动税收工作的顺利开展。